2024.10.13

#ブログ

【決断ガイド】家を買うべきか、それとも賃貸が得か?

家を買うかどうかは、人生における大きな決断のひとつです。

住宅を販売する私は、「賃貸より家を買ったほうがいい!」と言いたいところですが、多くの人にとって、住宅は人生最大の買い物であり、慎重に判断することが必要だと思っています。

この記事では、なるべく偏った考えにならないように「家VS賃貸」のメリットデメリットをわかりやすく解説いたします。

家を買うべきか、賃貸にするべきかを判断するための判断材料になれば幸いです。

※この記事は、坪100万円の工務店に10年勤務したのち、史上最高のコスパ住宅を扱うカワムラホームにジョインした者が執筆しております。

変わった経歴の持ち主なので、気になる方はチェック▼

INDEX

家を買うメリットとデメリット

まずは、家を買うことのメリットとデメリットを見ていきましょう。

購入には多くの利点がある一方で、リスクや負担も伴います。

自分のライフステージや経済状況に合った選択をするために、これらをしっかりと理解しておくことが大切です。

家を買うメリット

・資産の形成

住宅を購入すると、それ自体が資産となり、将来的に売却して利益を得ることも可能です。

不動産価格が上昇すれば、購入時よりも高い価格で売却できることがあります。

また、ローンを完済すれば家は完全に自分のものとなり、家賃を払い続ける必要がなくなります。

・家族の安定

家を所有することで、家族のために安定した住環境を提供できます。

賃貸と異なり、引っ越しや家賃の値上がりを気にせず、長期的に住むことができるため、特に子どもがいる家庭にとっては安心です。

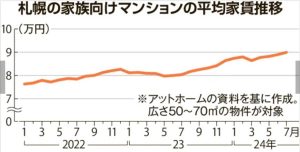

※余談ですが、2024年現在札幌のマンション家賃が上昇し、なんと「1年で1割超」になっています。

※北海道新聞参照

自分の資産ではない住まいの家賃が高騰している状況です。

今後も上がっていく可能性が…

ここで、少しだけアピールさせてください。

弊社では、アパートやマンション家賃と同じ金額、いやこのご時世ですと、それ以下で新築戸建てを建てることができます。

「なぜそんなことができるのか?」というご質問をよくお受けするのですが、別の機会できちんとご説明させていただきます。

今すぐ知りたい方は、下記よりお気軽にご質問ください。

自由なリフォームや改装

自分の家であれば、リフォームや改装を自由に行うことができます。

賃貸では禁止されている大規模なリノベーションも、所有している家ならば可能です。

自分の理想に合わせて住環境を作り上げることができます。

家を買うデメリット

大きな初期費用

家を購入する際には、頭金や諸費用が発生します。

多くの人は住宅ローンを利用しますが、ローンの審査や毎月の返済負担も大きなプレッシャーとなります。

さらに、物件の価格や場所によっては、頭金を準備するのに長い期間が必要になることもあります。

維持費と固定資産税

家を持つと、毎年の固定資産税や、維持費、修繕費がかかります。

これらの費用は想定外の出費になることも多く、長期的な費用計画をしっかり立てる必要があります。

市場リスク

不動産市場は常に変動しています。

購入した家の価値が下がってしまうリスクもあり、売却する際に損をする可能性もあります。

特に、景気や経済状況によって価格が大きく影響を受けるため、タイミングを見誤ると資産価値が減少する恐れがあります。

賃貸のメリットとデメリット

次に、賃貸のメリットとデメリットを紹介していきます。

賃貸生活は、短期的なライフスタイルに適していることが多く、柔軟性を重視する人々にとっては理想的な選択肢です。

賃貸のメリット

柔軟性

賃貸物件に住む最大の利点は、柔軟性です。

仕事の都合で転勤が多い方や、将来どこに住むかが定まっていない方にとって、賃貸は最適な選択肢です。

短期間で引っ越しができ、家を売却する手続きやコストを気にする必要がありません。

大きな初期費用が不要

賃貸契約には、購入時のような大きな初期費用がかかりません。

敷金や礼金、引っ越し費用などが必要ですが、頭金や住宅ローンのような大きな負担はありません。

そのため、すぐに生活を始めることができ、経済的に余裕が少ない人でも選択しやすいです。

修繕や維持費がかからない

賃貸では、修繕費や大規模なメンテナンスは大家が負担するため、家の維持費に悩まされることはありません。

例えば、屋根や外壁の修理など大きな出費を心配する必要がなく、予期しない出費を避けることができます。

賃貸のデメリット

資産形成ができない

賃貸では、毎月の家賃は単なる出費であり、将来的に資産として返ってくることはありません。

長期的に見れば、家賃を払い続けることが経済的には不利となる可能性があります。

家賃が上がる可能性

賃貸物件では、契約更新時に家賃が上がることがあります。

物価の上昇や市場の変動により、家計の負担が増加するリスクがあり、長期的な安定性が得られない場合があります。

自由度が低い

賃貸物件では、リフォームや改築の自由度が制限されています。

壁に穴を開けることや、部屋の大きな改造は基本的に許されないため、自分好みの住まいにカスタマイズすることが難しいです。

賃貸が向いているケース

以下のような状況にある方は、賃貸が適している場合が多いです。

短期的な住まいが必要な場合

仕事の都合や転勤が多い場合、賃貸は最適です。

引っ越しが頻繁に発生する場合、購入はリスクが大きいため、柔軟な賃貸の方が経済的にも精神的にもメリットがあります。

経済的余裕が少ない場合

住宅ローンや頭金の準備が難しい場合、賃貸は無理なく生活を続けるための選択肢です。

無理なローン返済を避けるためにも、経済的な余裕がない場合は賃貸を選ぶべきです。

将来の不確定要素が多い場合

家族構成や仕事の状況が今後変わる可能性が高い場合も、賃貸が適しています。

たとえば、結婚や離婚、転職など、生活が大きく変わる可能性があるなら、家を購入してしまうと柔軟に対応することが難しくなります。

生活スタイルに大きな変化が予想されるならば、しばらくは賃貸で生活の様子を見てから購入を検討する方が賢明です。

家を買うのが向いているケース

一方で、以下のような状況にある方は、家を買うことが長期的なメリットをもたらす場合が多いです。

長期的に住む予定がある場合

10年以上、同じ地域に住む計画がある場合、家を買うことを検討しても良いと思います。

長期的な住宅ローンの返済計画が立てられ、家賃を払い続けるよりも資産形成が期待できるからです。

長期間住み続けることで、住宅の資産価値も上がる可能性が高くなります。

安定した収入がある場合

安定した収入があり、毎月のローン返済に無理がない場合も、購入を検討するタイミングです。

住宅ローンは長期間にわたる負債となるため、収入の見通しが立たない場合はリスクが高くなりますが、安定しているならば、購入は有利な選択となります。

自分だけの家を持ちたい場合

リフォームやインテリアにこだわり、自分の理想の住まいを作りたい人にとっては、購入が最適です。

賃貸では制限されることが多いリフォームやカスタマイズも、購入した家ならば自由に行うことができます。

自分のライフスタイルや個性を反映した住まいを作り上げたいという願望があるなら、家を持つことのメリットは大きいです。

家を買うタイミングの見極め方

家を買うかどうかを決めるには、適切なタイミングを見極めることが重要です。

タイミングを間違えると、経済的な負担が増えたり、資産価値の低下に悩まされたりする可能性があります。

以下のポイントを参考に、判断してみましょう。

経済状況を確認する

まずは、現在の収入や貯蓄状況を確認しましょう。

安定した収入があり、頭金やローン返済に十分な余裕があるかどうかが、購入の大きな判断基準です。

収入の見通しが不安定な場合は、無理に購入を進めるべきではありません。

市場の動向をチェックする

不動産市場や金利の動向も重要です。

低金利の時期は、住宅ローンの利息負担が軽減され、購入のチャンスです。

また、不動産価格が下落傾向にある場合は、タイミングを見計らってお得に購入することができます。

ライフステージを考慮する

結婚や子どもの誕生、子どもの教育計画など、今後のライフステージを見越して判断することも大切です。

家族が増える予定がある場合、広い家や学校区内の物件を検討する必要があるでしょう。

買う前に考えるべきチェックリスト

家を買うことは大きな投資であり、長期的な決断です。

購入を決める前に、以下のポイントをしっかりと確認し、自分にとって本当に最適な選択かどうかを見極めましょう。

住宅ローンのシミュレーション

月々のローン返済額や、ボーナス払いを含めたシミュレーションを行いましょう。

自分の収入に見合った返済計画が立てられるかどうか、慎重に確認することが大切です。

無理のない返済計画を立てることで、長期的に安定した生活を送ることが可能になります。

頭金や諸費用の確保

家を買う際には、頭金や物件取得のための諸費用が必要です。

ローンの借入金額を抑えるためにも、頭金を若干用意しておくことが理想的です。

また、購入後に発生する税金や手数料なども忘れずに計算に入れ、しっかりと準備をしておきましょう。

将来の家族計画

将来的に家族が増える予定があるか、子どもが成長したときにどのような生活が必要になるかを考慮しましょう。

特に、教育環境や周辺施設なども重要な要素です。家族全員が長く快適に住める家を選ぶことが重要です。

結論:自分に合った選択をするために

家を買うか、それとも賃貸に住むかは、ライフスタイルや経済的な状況によって異なるため、絶対的な答えはありません。

それぞれの選択肢にはメリットとデメリットが存在し、自分にとってどちらが最適かを慎重に考えることが大切です。

家を買うことで、長期的に安定した住環境や資産形成が可能になりますが、その分大きな経済的負担やリスクも伴います。

一方、賃貸は柔軟で短期間の生活に適していますが、資産としてのリターンは期待できません。

最終的には、自分の将来の目標や現在の生活状況を考慮し、どちらが自分にとって最も適した選択であるかを冷静に判断することが大切です。

自分の人生設計をしっかりと見つめ直し、家族やパートナーと十分に話し合いを重ねて、最適な住まいを選びましょう。

どちらを選んでも、快適な生活を送るために必要な準備と計画をしっかりと立てることで、理想の住まいを手に入れることができます。

この文章が、家を買うべきかどうか迷っているあなたの参考になれば幸いです。

※【平屋編】失敗しないための家づくり

マイホームをご検討中の方で、「平屋ってどうなの?」や「平屋って高いんでしょ?」と思う方のために下記の記事を執筆いたしました。

平屋住宅の誤解や新しい発見があると思いますので、ぜひご覧ください。